給与から所得税を差し引きますが、所得税は会社で概算額を計算するため、納付書を作成して納めなければなりません。

今回は、納付書の作成時に集計する金額と経理データの入力についてお話しします。

源泉所得税の納付期限

源泉所得税は預かった1か月分を翌月10日に納付します。ただ、条件を満たせば、届出を出すことで、納付期限を年2回(1月と7月)に変更できます。

まずは、自社の納付期限がいつになるかを確認しておきましょう。

集計する源泉所得税の金額

納付する源泉所得税は給与から預かったものだけではありません。士業などへの報酬や退職金、賞与の支払いで預かった所得税も一緒に納付します。

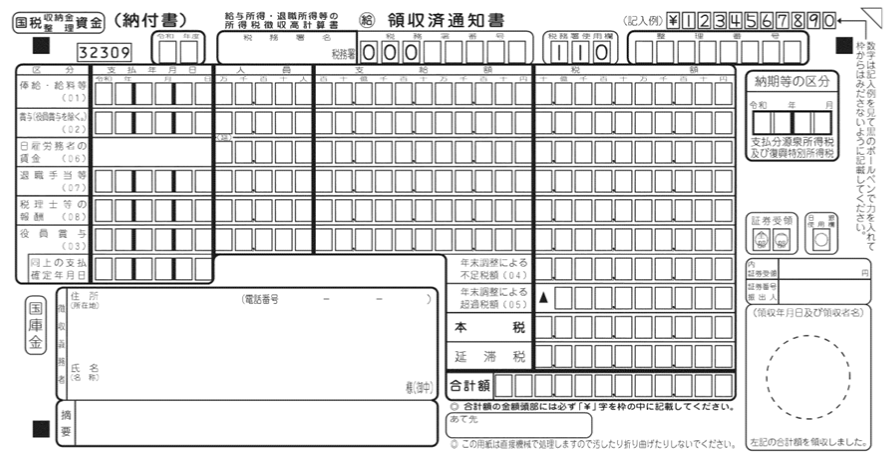

所得税の納付書にはいろいろな種類がありますが、給与に関する所得税の納付は「給与所得・退職所得等の所得税徴収高計算書」で行います。

経理データを使って集計した方がミスが少なく、作業性も良いですが、どうしても入力が終わらない場合は、振込み内容(入出金データ)と請求書、賃金台帳から集計することになります。

源泉所得税は給与や報酬を支払った月に預かった税額をを集計します。そのため、入出金データの支払月分から源泉所得税を集計したいのですが、入出金データだけでは支払いの内容がわからず、集計漏れが生じやすくなります。支払った内容を把握するため、請求書や賃金台帳と入出金データを照らし合わせて、納付額を集計します。

請求書を探す手間やミス防止のためにも、納付する前は、できるだけ経理データを整えておくと良いでしょう。

納付書を作成する

次の項目を記入します。

- 納期等の区分

- 支払年月日

- 人員

- 支給額

- 税額

毎月納付する場合と年2回納付する場合で納付書の様式が少し違いますので、自社にあった納付書を選びます。

簡単にそれぞれの項目の注意点を見ていきます。

納期等の区分

毎月納付する場合は、給与や報酬などを支払った年月です。8月に給与を支払った場合は、「令和7年8月支払分」となります。

年2回納付する場合は、期間で記載します。7月に納付する場合は1〜6月支払分、1月に納付する場合は7〜12月支払分の納付です。

納付書は支払日で記載・集計しますので、発生主義の考え方と混同しないように注意しましょう。

支払年月日

報酬など複数の支払いを集計している場合は、最も遅く支払った日付を記載します。

人員

毎月納付する場合は、支払った相手の人数を記載します。同じ人に対して、月に2回支払った場合、人員は1人になります。

年2回納付する場合は、支払った回数をそのまま記入します。つまり、同じ人に3回支払っていたら、人員も3人になります。

支給額

給与や賞与であれば、課税支給額を記載します。報酬であれば、税抜きの報酬額を記載します。ここは表現があいまいなため、言葉通り、支給した金額を記載していたり、税込みとしている会社も多いです。

ただ、この書類は納付書なので、所得税額を計算することが目的です。そのため、根拠となる金額を記載する方が所得税額との関連性がわかり、税務署などが確認しやすくなると考えられるため、課税支給額や税抜きの報酬額を記載する方が良いでしょう。

税額

集計した所得税額を記載します。

源泉所得税を納付する

作成した納付書で納付します。紙の納付書であれば、税務署や金融機関での手続きとなります。e-tax(国税を申告・納付するためのシステム)で納付書を作成した場合は、インターネットバンキングでの振込みや口座振替が利用できます。

経理データを整えてから納付書を作成している場合は、納付期限を気にしながら作成することになります。作成したときには納付期限が間近であるため、納付書を紙で作成するよりもe-taxで作成する方が簡単に納付ができるので安心です。

源泉所得税の経理データを入力する

源泉所得税の納付後に経理データを入力します。預かっていた源泉所得税(預り金)を支払ったという経理データを作成します。

日付:納付日

勘定科目:預り金 / 普通預金など

摘要:〇〇税務署 源泉所得税

納付日から何月分かわかるので、摘要には「〇〇月支払分」とは記載していません。

ただし、納付を忘れていた、もしくは、納付期限よりも早く納付を済ませているなどの理由で、いつもと違う日付で納付している場合は、「〇〇月支払分」と記載した方がチェックしやすくなります。例外的な支払いをすることはほとんどないので、そのときだけ摘要を変更しましょう。

まとめ

源泉所得税は給与や士業への報酬などで預かる機会が多く、納付書の作成も必要になります。納付額も複数の経理データから集計しなければならず、納付書を作成してから納付するまでの期間が意外と短いため、早めに経理データを整えておくことが大切です。まずは、納付期限を守れるようなデータ入力のスケジュールを計画しておきましょう。