前回まで社会保険料や住民税などの入力を見てきましたが、慣れていないとその入力が間違っているのではないかと不安になります。私も初めて経理をした頃は、入力した経理データが間違っていないかよく確認していました。

入力の時点で完璧を目指す必要はありません。決算までに間違いに気づけるように、定期的にチェックすることが大切です。修正を行うことで信頼性の高い帳簿に近づいていきます。では、間違いに気づくための「預り金」のチェックについてお話しします。

具体的な残高チェックのための前提

預り金の残高をチェックするための前提を設定しておきます。以前の経理データの入力と同じ前提とします。

- 給与は月末締め翌月25日支払い(額面20万円)

- 社会保険料は15%の個人負担分(概算額)

- 住民税は月々10,000円

- 小売業

給与は8月締め9月25日支給として、9月末時点の預り金をチェックしていきます。

預り金の残高の動き

「預り金」は、前月か当月に預かったものを当月に納付するのが基本です。そのため、少なくとも前月預かり分は当月末時点で残っていないものと考えます。言い換えると、当月預かり分だけが残高として残ります。

「預り金」の納付予定日が土日祝である場合、次の銀行営業日が納付日になります。そのため、納付日が月末である社会保険料はその翌月に納付する可能性があります。

預り金の管理表は作成するべきか?

毎月月初までに前月預かり分の経理データを入力していれば、基本的には管理表を作成する必要はありません。それは、預り金は前月預かり分が残らないことが前提となっているからです。残っているのは当月預かり分のみのはずなので、「預り金」の帳簿から当月預かり分を抽出すればすぐに把握できます。

残高に当月預かり分しか残っていない場合、管理表を更新することに手間がかかるだけなので作成しない方が良いでしょう。

ただし、次のような場合は管理表を作成するようにしています。

- 前月以前の預り金が残っている

- 社会保険料、住民税、源泉所得税以外の預り金がある

- 月初に前月の経理データの入力が終わっていない

管理表を作る場合の記載項目

入力した経理データを使用し、不要なデータを排除して管理表を作成します。当社では弥生会計という会計ソフトを使用しており、総勘定元帳から「預り金」を抽出しています。

抽出したデータで必要な項目は次のとおりです。

- 勘定科目

- 補助科目(取引先コード)

- 日付

- 金額

- 摘要

- 補助科目(取引先コード)ごとの残高

勘定科目

「預り金」以外の勘定科目が含まれていないことを確認するための項目です。経理データ(総勘定元帳)から1行丸ごとコピー&ペーストして管理表を作成するため、この項目を使用していますが、手入力している場合は先に「預り金」だけを抽出してから転記します。そのため、入力する手間が増えるだけなので、勘定科目という項目を省いても良いでしょう。

補助科目(取引先コード)

「預り金」の内容を把握するために使用しています。弥生会計には取引先コードがない(バージョンによってはあるかもしれません。)ため、補助科目を取引先コードとして使用しています。

残高を確認する際に使用するので、補助科目や取引先コードを使用していない場合は手入力でも良いので、「預り金の内容を記載すると良いでしょう。

記載するのは納付先でも良いですが、預り金の内容を入力しておくと納付額を集計する際に便利です。たとえば、「社会保険料」や「住民税」などと入力すると良いでしょう。

決算で作成する勘定科目内訳書(法人のみで作成)では、この内容が必要になります。そのため、内容で区別すると効率的です。

日付

預かった日付を確認するための項目です。社会保険料のように当月預かり当月納付であれば、同じ月の社会保険料の預かり分と納付分が一致します。1つ1つの内容を確認していく際に必要な項目です。

金額

経理データをそのまま使用しているので、貸方金額(経理データ右側の金額)と借方金額(経理データ左側の金額)がそのまま表示されています。

「預り金」の増減を見るための項目なので、プラスマイナスの符合を使用して、金額を1列だけ入力するように対応しても良いでしょう。その場合、「預り金」は貸借対照表の負債(貸借対照表の右側)に表示される勘定科目なので、経理データ右側の金額をプラス、経理データ左側の金額をマイナスで入力します。

摘要

補助科目(取引先コード)を確認するために使用する項目です。

補助科目(取引先コード)を使用していない場合は、この摘要から内容を読み取ります。「預り金」の内容を記載する項目を作り、入力しておきましょう。

補助科目(取引先コード)ごとの残高

補助科目(取引先コード)を使用している場合は、その内容ごとに残高を集計します。

もし、補助科目(取引先コード)を使用していない場合は、内容を記載する項目を作り、その内容ごとに残高を集計します。

預り金をチェックするときのスケジュール

次に、この残高がどうなっているかをチェックしていきます。

9月末の残高をチェックする流れについて、前提条件に沿って具体的に見ていきます。

- 10月1日〜5日:9月分の経理データの入力完了

- 10月5日頃:管理表の更新と残高のチェック

- 10月9日まで:源泉所得税の納付書の作成と納付

「預り金」の経理データで源泉所得税の納付書を作成する場合は、遅くとも10月9日までには残高のチェックを完了しておかなければなりません。

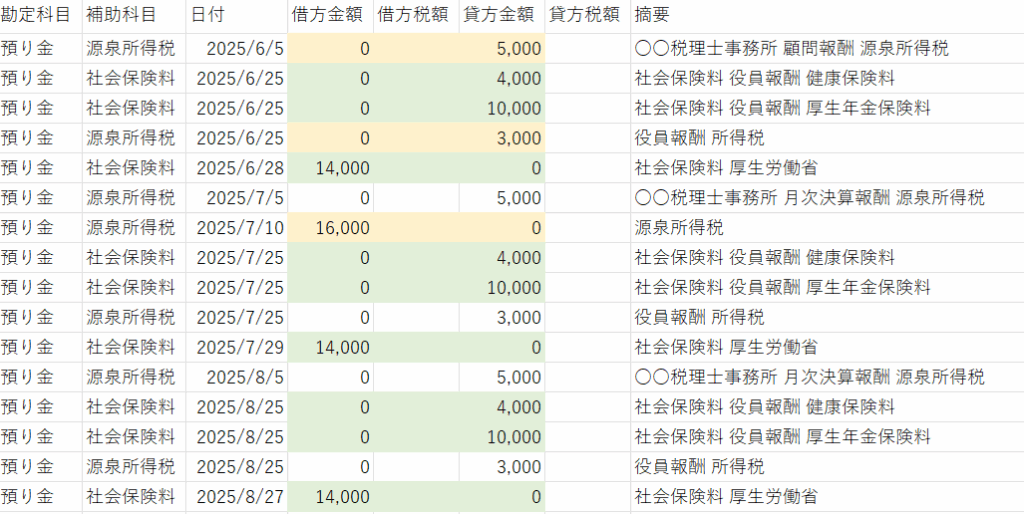

預り金の帳簿の確認方法

まずは、預り金だけの帳簿(経理データ)を抽出します。その帳簿を見ながら、次の内容をチェックし、確認できたら確認したことがわかるように経理データに印をつけていきます。

- 前月末の残高について納付できているか

- 当月に預かった分を当月に納付できているか

- 印の付いていない経理データの合計金額が帳簿の預り金残高と一致しているか

自分だけがわかれば良いので、どんな印でも構いません。私は金額の背景に色をつけています。(上図では、背景に色のついていない行が残高として残っている「預り金」を表しています。)

管理表を作成していない場合は、帳簿の残高から管理表が必要かどうかを判断していきましょう。

管理表の更新

「預り金」の帳簿をチェックできたら、9月末時点の管理表を更新します。このときの残高が正しいかどうかは、この後確認していくので、とりあえず現時点の残高を管理表に反映させます。

社会保険料の預り金残高のチェック

管理表の残高(管理表がない場合は「預り金」の帳簿)を見ながら、その金額が正しいかどうかを確認していきます。

社会保険料の個人負担分は9月預かりの9月末納付です。そのため、基本的には社会保険料の預り金残高は0円であれば正しいです。

ただし、納付方法が口座振替の場合は、9月末が土日祝に重なると、10月に納付することになるので、9月末の預り金の残高は9月に預かった金額になります。

住民税と源泉所得税の預り金残高のチェック

9月に預かった住民税と源泉所得税は10月10日に納付するのが基本です。そのため、9月末時点では、9月に預かった金額だけが残高として残ります。8月以前の残高が残っている場合は何かしらの問題があるので、その原因を確認しましょう。

源泉所得税の納付を年2回にしている場合は、1〜6月分を7月10日、7〜12月分を1月20日までに納付します。そのため、9月末時点では、7〜9月までの3ヶ月分が源泉所得税の残高として残ります。

住民税の納付を年2回にしている場合は、6〜11月分を12月10日、12〜5月分を6月10日までに納付します。そのため、9月末時点では、6〜9月までの4ヶ月分が住民税の残高として残ります。

正しい残高でない場合の原因

正しい残高でない場合は次の原因が考えられます。

- 給与から預かった金額が違う

- 納付した金額が違う

給与から預かった金額が違う

休業や休職中の従業員などがいるとき、給与はありませんが、社会保険料や住民税の支払いを行うことがあります。その場合、給与支給がなく、預かることができないため、従業員から振り込んでもらうことになります。しかし、振込日次第ではその金額が預り金の残高として残ることがあります。逆に従業員からの振り込みが遅れた場合、納付のみ行っているので、「預り金」の残高がマイナスになることがあります。

預かるべき金額をうっかり預かり忘れていることもあります。一度、給与計算が正しく行われているかを確認してみましょう。

納付した金額が違う

社会保険料や住民税は納付金額の通知書のとおりに支払いますが、退職者や入社した人がいる場合の手続きを忘れてしまうと間違った納付金額で納めることになります。給与計算自体に問題がない場合は、やるべき手続きを忘れていないか確認してみましょう。

ただ、社会保険料は納付額と預り金・未払費用の金額が一致しないことがほとんどです。役員報酬のような毎月一定額を支払っている場合は金額が一致しますが、2か所以上の事業者から給与を受けていたり、給与の変動がある場合は預かる金額が変わります。また、社会保険料は4〜6月の給与の平均から1年分の金額を計算しているため、不一致が生じてしまいます。ただ、その不一致はそこまで金額が大きくないので、その差額分は「法定福利費」で処理します。

住民税は正しく手続きを行っていても通知書の送付が遅くなりがちなので、通知書が更新されないことがよくあります。そのため、住民税は自社内でも計算できるようにしておくと良いでしょう。

まとめ

経理データの入力が終わったら、「預り金」をチェックし、正しい残高であることを確認します。帳簿だけでチェックすることもできますが、少しでもわからない金額が生じた場合は管理表を作成して、チェックの確実性を上げていくと良いでしょう。

また、残高をチェックするときは、その残高がいくらでないといけないかを把握する必要があります。そのためにも、社会保険料や住民税などのしくみや納付の流れを知っておきましょう。

間違えていても良いので入力を早めに終わらせ、チェックに重きをおくことで、正しい帳簿に少しずつ近づけていきましょう。