損益計算書では売上から始まり、売上総利益、営業利益、経常利益、税引前当期純利益などと順番が決まっています。これらの利益の意味は以前にお話ししたとおりですが、日々の業務では生じないような取引については、あまり気にかけることなく処理してしまうことも多いです。

そんな「なんとなく」を減らし、「こういう理由だからこう処理する」と考えられるようになると、帳簿はより正確なものとなります。今回は、収益や経費がどの利益に該当するかを考える、というお話をしていきます。

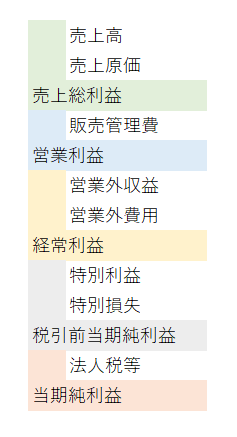

損益計算書の構成

段階利益のお話をする前に、損益計算書には何が記載されているかを確認しておきます。

損益計算書は売上高から始まる収益、売上原価といった費用、それらを差し引いた利益が記載されています。

この流れの通り、費用(経費)は差し引き、収益は加算して、それぞれの利益を計算しています。

段階利益とは?

損益計算書の各利益のことを段階利益といいます。

この段階利益を使って経営分析を行いますが、分析では正しい帳簿を作成していることが前提です。間違った数字では分析どころか間違った経営判断をしてしまうこともあります。そうならないためにも、段階利益を考えながら経理処理を行うことが重要になってきます。

たとえば、販売管理費を全て営業外費用とすると営業利益はその分大きくプラスになりますが、そうなると、損益計算書の金額は本業の利益を表さない数字になってしまいます。なぜなら、営業利益の本来の意味は「本業から得られた利益」であるからです。

逆に特別損失や営業外費用を販売管理費として処理した場合、本業での利益は本来はもっと良いはずですが、損益計算書では悪い数字で記載されてしまいます。

極端な例を挙げましたが、すべてではなく、一部の内容だけ段階損益が違うことが多いです。特にぎりぎり利益が出るかどうかの場合には、経費や収益を表示させる場所が違うだけで赤字になることもあるので注意が必要です。

段階利益の考え方

では、経費がどの段階利益に影響しているかはどのように決まるのでしょうか?

それは、それぞれの利益の名前にヒントがあります。

営業利益は営業をしているときの利益です。つまり、本業を行っているときの利益なので、本業のために支出した経費は販売管理費や売上原価に該当します。

経常利益は損益計算書の表示順にあるように、営業利益に営業外費用や営業外収益が反映された利益です。営業外費用の営業外とは、「本業以外の」という意味であり、経常利益の経常は「毎年発生する」という意味です。つまり、営業外費用や営業外収益は本業以外に毎年1回でも発生する経費や収益のことを指します。具体的には、融資の利息や有価証券の配当などがあります。

税引前当期純利益は特別利益と特別損失が反映された利益です。特別利益などの「特別」とは、言葉のとおり、特別に発生したもの。言い換えると、毎年発生するわけではないものを意味します。たとえば、建物の取り壊し費用や固定資産の売却など、特殊な経費や収益が特別損失や特別利益に該当します。

これらの利益の意味を理解したうえで、経費や収益を表示させる場所を整えることにより、正しい帳簿に近づけていきます。

段階利益を間違えることによるデメリット

段階利益は税金の計算には全く影響しないので、税法には考え方は記載されていません。そのため、会計の考え方を引用して経理処理を行います。会計の考え方では、銀行や株主などの融資や投資をしてくれる人に正しい会社の財政情報や経営成績を伝えることを目的としています。

小規模の事業者は配当を出さないことがほとんどなので、株主のためではなく、主に銀行のために段階利益を正しく表示するということになります。融資を受けるために正しい段階利益となるように経理処理を行いましょう、という意味でも捉えられます。

先ほどの例にあったように、段階利益を間違えたため、経常利益が赤字になることがあります。当期純利益が赤字で、経常利益が黒字であれば、特殊な経費があったため赤字になっているだけで、本来の事業では黒字になっており、翌期は特別な経費がない限り、黒字になる可能性が高いと考えることができます。本来の事業が赤字か、黒字かで銀行からの印象が変わるので、経常利益がぎりぎり赤字になっているときは段階利益を見直すと良いでしょう。

段階利益を間違えやすい経理処理

たとえば、次のような経費が販売管理費や営業外収益・費用に表示されていないか確認してみましょう。

- 建物の取り壊し費用

- 不動産購入にかかった経費

- 長年保有していた有価証券の売却損益

- 盗難や災害により発生した商品などの損失

上記の経費については、固定資産ではないことが前提です。建物の取り壊し費用など、金額が大きくなりやすいものもあり、そういった経費が営業利益や経常利益を悪化させているのはもったいないことです。少し勘定科目を変える(段階利益を変える)だけで会社の印象が良くなります。

経理データを入力するときは収益や経費をどこに表示させるかを考えたうえで、勘定科目を選択すると良いでしょう。

まとめ

経費や収益でも、損益計算書上でどこに表示させるかは会社の考え方次第です。もちろん、好き勝手にしていいというわけではなく、段階利益の意味を理解したうえで、その理由を考えながら経理処理を行います。

まずは、収益であれば雑収入ではなく、売上にできる要素はないかを検討し、経費であれば当期だけ特別に支出したものではないかをチェックするなど、収益や経費を表示する場所の理由を考えて処理していきましょう。